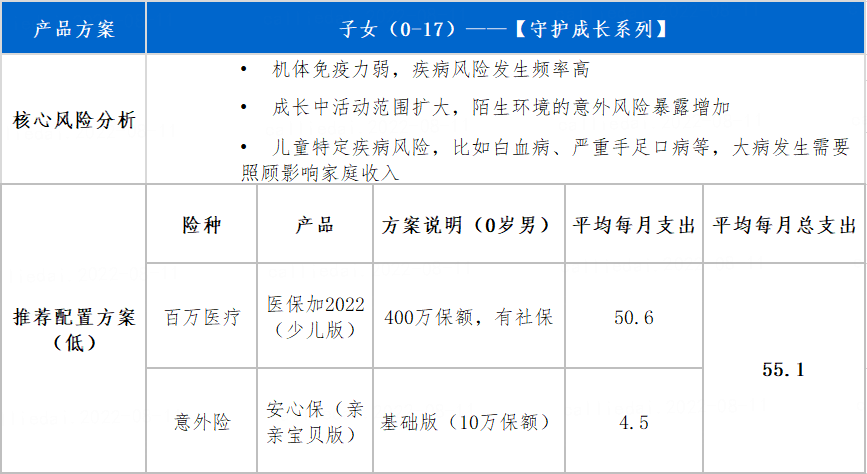

1、低-基础方案

对于一些预算暂时不足的,又希望能补足孩子保障的朋友,微众小康建议大家在这一阶段,重点关注下宝宝的住院医疗和意外这两大风险。

(注:信息仅供展示参考,具体保险责任、责任免除等内容以保险合同为准)

住院医疗:这里微众小康推介的是医保加2022百万医疗保险,作用是解决大病的大额医疗支出,补充社保额度和范围的不足,保障看病无忧;

(2)意外险:

意外身故是儿童死伤第一风险,意外医疗更加高频,补充社保、百万医疗产品的低门槛费用补偿,同时兼顾身故伤残保障;综合下来,安心保综合意外险就是不错的选择。

本产品由深圳前海微众银行股份有限公司代理销售

由太平财产保险有限公司承保

2、中-周全方案

觉得前面的方案保障不是很齐全,那么可以考虑中档方案,每月300多元,孩子的门急诊医疗、大病医疗、意外都可以守护到。相比低档方案,可以给宝宝们增加门急诊医疗险和重大疾病保险这2款产品。

(注:信息仅供展示参考,具体保险责任、责任免除等内容以保险合同为准)

门急诊医疗:这里微众小康推介的是健康宝宝少儿门急诊医疗险,作用是解决小病小痛的门急诊小额医疗支出。

本产品由深圳前海微众银行股份有限公司代理销售

由华泰财产保险有限公司承保

重大疾病保险:因为孩子阶段有特定疾病的高发特征,一次性补偿可以解决就医费用和家庭收入损失。再者重疾险的保费一般是随着年龄的增长而增加的,所以孩子越早买重疾险,保费越便宜。

本产品由深圳前海微众银行股份有限公司代理销售

由瑞华健康保险股份有限公司承保

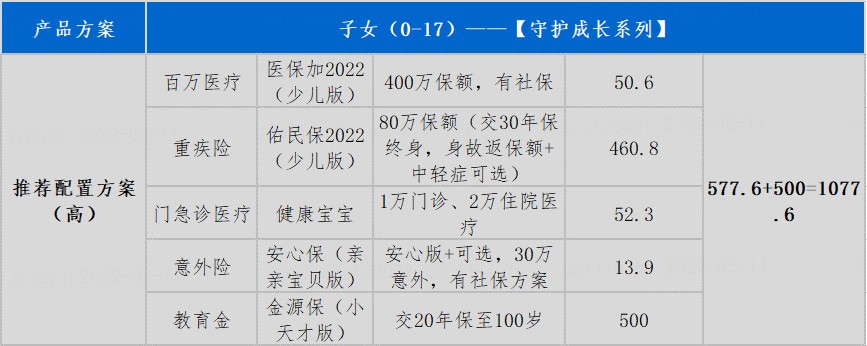

3、高-升级方案

手头较宽裕的朋友,就可以选择高档方案,在保障的全面性之外,每月再拿出个几百块钱,对孩子的教育金进行规划。

(注:信息仅供展示参考,具体保险责任、责任免除等内容以保险合同为准)

这里微众小康给大家搭配与前两个方案不同之处在于:1、重疾险保额最高可以做到80万;2、意外险选择高配版方案,同时附加了交通意外和甲乙类传染病身故;3,特别是规划了教育金这一项,为孩子提前做好教育规划支出储备,以便后续提供稳定的教育资金支持。

本产品由深圳前海微众银行股份有限公司代理销售

由中宏人寿保险有限公司承保

作为微众银行设立的健康金融业务品牌,“微众小康”可以分地域、分职业、分年龄为用户提供合适的保障服务、健康管理服务和金融服务。有保险方面疑问的小伙伴,可以关注下微众小康公众号,进一步获取专业建议。

文中提及保险产品:

【佑民保重大疾病保险(2022)】由深圳前海微众银行股份有限公司代理销售,由瑞华健康保险股份有限公司承保。

【安心保综合意外险】由深圳前海微众银行股份有限公司代理销售,由太平财产保险有限公司承保

【健康宝宝少儿门诊医疗险】由深圳前海微众银行股份有限公司代理销售,由华泰财产保险有限公司承保。

【金源保年金险】由深圳前海微众银行股份有限公司代理销售,由中宏人寿保险有限公司承保。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

关键词: